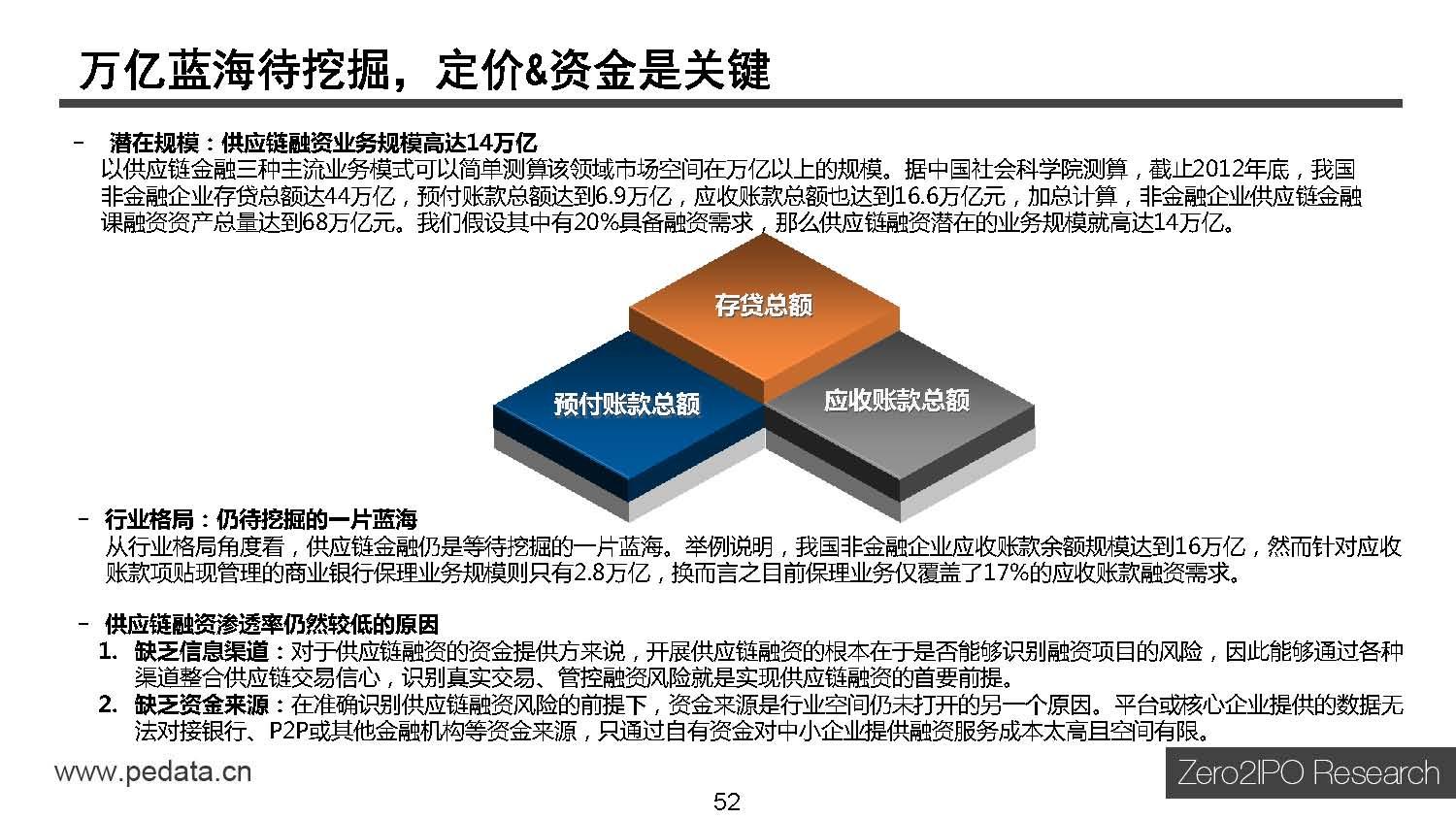

互联网金融可以分成四个方面。第一是传统金融业务的互联网化。主要是指银证保——互联网银行、互联网券商和互联网保险。第二是基于互联网平台开展金融业务。包括互联网基金销售,如天天基金网等。第三是全新的互联网金融模式。主要是 P2P 网贷,如 Prosper、LendingClub、人人贷、拍拍贷;还有众筹,如 Kickstarter、众筹网、点名时间。第四是互联网金融信息服务,它本身不是金融业务,但是它是围绕互联网金融提供信息的模式。包括在线投资社交,如美国著名的 Seekingalpha、东方股吧等;还有金融产品搜索,如 Bankrate、融 360 等;还包括个人财务管理,如 Mint、挖财网、随手记等;还包括在线金融教育、个人信用管理等。

1.第三方支付

所谓第三方支付,就是一些和产品所在国家以及国外各大银行签约,并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。包括支付宝、财付通、盛付通、银联电子支付等。在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,就可以通知付款给卖家,第三方再将款项转至卖家账户。

央行 2010 年 6 月 14 日的《非金融机构支付服务管理办法》(2 号令)给进入第三方支付的从业者带来了生机。2011 年 5 月,支付宝、财付通、快钱等公司成为第一批「转正的」非金融机构。以互联网为平台切入金融领域的第三方支付公司,很快给传统的金融机构带来了冲击。

截止到 2016 年上半年的最新数据显示,微信支付绑卡用户数已超过 3 亿,线下门店接入微信支付总数已超过 30 万家,越来越多的中小商户正在加入微信支付的行列。2015 年,中国第三方移动支付市场全年市场交易规模达到 16.36 万亿元人民币,同比上涨 104.2%。业界预测,移动支付将在 2 年内完成全行业覆盖,移动支付渗透率将达到 30%。截至 2016 年 3 月底,支付宝的实名用户数已经超过 4.5 亿,与超过 200 家金融机构达成合作,为近千万小微商户提供支付服务。

2.互联网的理财产品

2013 年 6 月 13 日,支付宝推出余额宝服务,短短半个月,合作伙伴增利宝便一举登上货币基金用户数的首座。碎片化的理财模式显示了互联网金融的一个重要特点。到目前为止,余额宝(或其他「宝」)投资渠道非常有限:货币市场基金、国债和银行存款。其投资标的主要是同业存款,占比达 80%~90%,其余的部分则是投向利率债、高等级的信用债等。

截至 2015 年 12 月 31 日,余额宝用户达到 2.6 亿,是全球客户数最多的基金。管理余额宝基金的天弘基金(蚂蚁金服控股 51%),其资产管理额超过 1 万亿元,是国内基金业历史上首个破万亿的基金公司。

使用 App 查看完整内容目前,该付费内容的完整版仅支持在 App 中查看

App 内查看 |

|Archiver|手机版|小黑屋|广告网

( 鄂ICP备20005464号-17 )

|Archiver|手机版|小黑屋|广告网

( 鄂ICP备20005464号-17 )

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2022-1-20 14:03:35

发表于 2022-1-20 14:03:35

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡